Theme

Month

毎年恒例の年末調整ですが、従業員ごとに適用される控除が異なるために

ベテランの担当者でも迷ってしまうケースがあります。

今号では、正しい税額計算の肝となる控除額の確認において

間違いやすい点を解説します。

従業員本人や扶養親族等の「人」に関する控除

Q1:従業員の扶養親族の収入の内訳が、育児休業給付金25万円とパート収入が90万円です。

この育児休業給付金の取扱いはどのようになりますか。

A1:育児休業給付金は非課税所得のため、パート収入の90万円のみを基に

扶養親族や控除対象配偶者などに該当するかどうかを判定します。

給与所得以外の収入がある場合は非課税とされる所得に該当するかどうか確認をしましょう。

例えば遺族年金(国民年金法、厚生年金保険法)や、傷病手当金(健康保険法)、

休業補償(労災保険法)等も非課税所得にあたります。

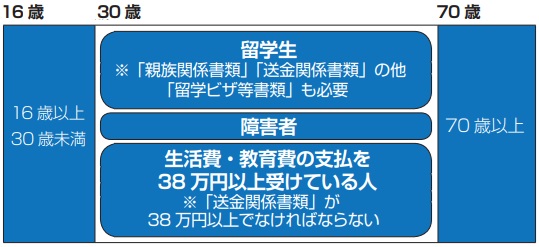

Q2:従業員の子で海外に渡航した親族がいます。

今年も扶養親族として扱ってよいのでしょうか。

A2:〔法改正〕扶養親族がいる場合は、年齢と回収書類に注意が必要です。

令和5 年の年末調整からは国外居住の扶養親族のうち30歳以上70歳未満の人については

下記の三者のみが控除対象扶養親族となります。

Q3:いわゆる共働きの世帯で、扶養親族に該当する20歳の子がいる場合、

所得金額調整控除の適用についても夫婦のいずれかで受けることとなるのでしょうか。

A3:1人の扶養親族に係る扶養控除の適用については、夫婦のいずれかで受けます。

一方で所得金額調整控除の適用については、扶養控除と異なり、

いずれか1人の扶養親族にのみ該当するものとみなされません。

よって、いわゆる共働きの世帯で、扶養親族に該当する23歳未満の子がいる場合、

夫婦の双方で所得金額調整控除の適用を受けることができます。

Q4:年末調整の申告時点ではまだ離婚していませんが、

12月に離婚が決まっている従業員がいます。

ひとり親控除を適用していいのでしょうか。

A4:ひとり親・寡婦控除に加え、その他の控除対象扶養親族の年齢要件も

12月31日時点の状態で判断します。

離婚していること以外の要件も満たす場合は、適用して問題ありません。

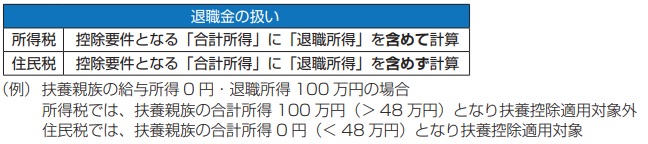

Q5:扶養親族に退職金を受けた人がいる場合は申告が必要と聞きました。

A5:〔法改正〕退職金を受ける扶養親族や配偶者がいる場合、

「扶養控除等申告書」に配偶者や扶養親族の氏名等を明記することとなりました。

これは所得税と住民税とで退職所得の扱いが異なることが理由です。

生命保険料控除等その他の控除

Q1:契約者や保険金の受取人が従業員本人ではない生命保険については

控除の対象としてよいのでしょうか。

A1:契約者や受取人が従業員でなくても、従業員が支払った保険料であれば対象にできます。

加えて受取人については下記の範囲であれば控除対象とできます。

Q2:国民年金保険料の支払いについて家族2名分の支払額を申告してきた従業員がいます。

家族分も社会保険料控除の対象としてよいのでしょうか。

A2:従業員と生計を一にする配偶者その他の親族が被保険者となっている社会保険料については、

その従業員自身が支払ったものであれば、社会保険料控除の対象となります。

なお、申告により控除する社会保険料のうち国民年金法の規定により

被保険者として負担する国民年金の保険料及び国民年金基金の加入者として負担する掛金については、

その保険料等を支払ったことを証明する書類を必ず回収する必要がありますので注意してください。

本年の年末調整は法改正による変更もあります。

扶養控除等申告書の確認は改正点も踏まえて、特に気を付けて対応が必要です。

*…..*…..*…..*…..*…..*…..*…..*…..*…..*….*…..*……*…..*…..*…..*…..*…..*…..*

≪2023年11月1日発行 マロニエ通信 Vol.249より≫

https://www.arcandpartners.com/info/maronie