Theme

Month

近年、従業員に支給する金銭が社会保険における「報酬」に該当するか否かについて、

年金事務所からの回答が、数年前と比較して厳格になっている印象を受けます。

従来は「報酬」に含まれないものとして運用されていたものが、

今後は「報酬」に該当すると判断される場合があります。

また、令和5年6月27日に「標準報酬月額の定時決定及び随時改定の事務取扱に関する事例集」が改正され、

「永年勤続表彰金」が「報酬」に該当すると明記されており、運用が変更されているものもあります。

この機会に「報酬」の考え方について、改めて紹介いたします。

報酬とは

「報酬」とは、

健康保険法第3条第5項及び第6項及び厚生年金保険法第3条第1項第3号及び第4号において

①労働者が、労働の対償として受けるすべてのもの

➁労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるすべてのもの

とされています。

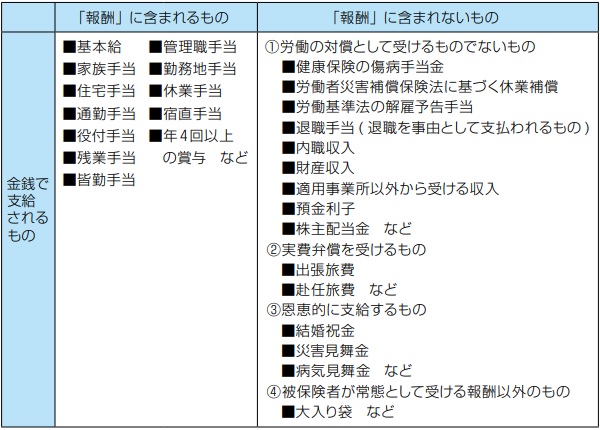

1.「報酬」に含まれるもの

現実に提供された労働に対する対価に加え、

給与規程等に基づいて使用者が経常的(定期的)に被用者に支払うものは、「報酬」に該当します。

労働の提供と対償の支払が時間的に一致する必要はなく、

将来の労働に対するものや、病気欠勤中や休業中に支払われる手当であっても

労働の対償となり、「報酬」に該当します。

また、雇用契約を前提として事業主から食事、住宅等の提供を

受けている場合(現物給与)も「報酬」に含まれます。

2.「報酬」に含まれないもの

① 労働の対償として受けるものでないものは、「報酬」に該当しません。

※退職手当は、毎月の給与や賞与に上乗せして前払いされる場合、

被保険者の通常の生計に充てられる経常収入と扱うことが妥当であり、

「報酬」に該当します。

② 事業主が負担すべきものを被保険者が立て替え、その実費弁償を受ける場合、

労働の対償とは認められないため、「報酬」に該当しません。

③ 事業主が恩恵的に支給するものは労働の対償とは認められないため、

原則として「報酬」に該当しません。

※恩恵的に支給するものであっても、労働協約等に基づいて支給されるもので、

経常的(定期的)に支払われる場合は、「報酬」に該当します。

④ 労働の対償として支給されるものであっても、

被保険者が常態として受ける報酬以外のものは、「報酬」に含まれません。

※支給事由の発生、支給条件、支給額等が不確定で、経常的に受けるものではない場合は、

被保険者の通常の生計に充てられるものとは言えないためです。

ただし、これに該当するものは極めて限定的であり、

賃金台帳への明記有無等が判断の要素とされています。

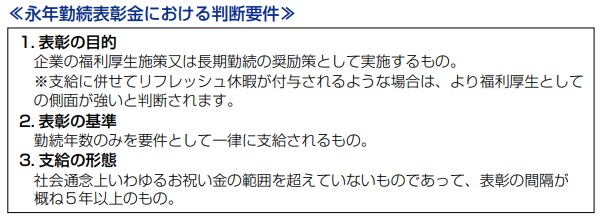

永年勤続表彰金の取扱いについて

永年勤続表彰金については、企業により様々な形態で支給されるため、

その取扱いについては、名称等で判断するのではなく、

その内容に基づき判断を行う必要があるとされています。

なお、少なくとも以下の要件を全て満たすような支給形態であれば、

恩恵的に支給されるものとして、原則として「報酬」に該当しないとされています。

当該要件を一つでも満たさないことをもって、直ちに「報酬」と判断するのではなく、

当該永年勤続表彰金の性質について十分確認した上で、総合的に判断することが必要となります。

なお、雇用保険については

「就業規則・労使協約等の定めがあるとないとは問わず、賃金としないもの」

とされているため、雇用保険対象外として問題ありません。

今後、給与計算で支給項目を増やす際、判断に迷う場合は年金事務所に確認することも必要です。

*…..*…..*…..*…..*…..*…..*…..*…..*…..*….*…..*……*…..*…..*…..*…..*…..*…..*

≪2023年8月1日発行 マロニエ通信 Vol.246より≫

https://www.arcandpartners.com/info/maronie