Theme

Month

健康保険・厚生年金保険の保険料は、

被保険者から満3歳未満の子を養育するための育児休業等の申し出があった場合に、

事業主が年金事務所・健康保険組合へ「育児休業等取得者申出書」を提出することで、

被保険者・事業主の両方の保険料が免除されます。

令和4年10月1日の健康保険法改正により、

この育児休業等期間中の社会保険料免除要件が見直されました。

月額保険料及び賞与保険料毎に免除要件見直しがあったため、

今回はそれぞれの免除要件見直しについて解説します。

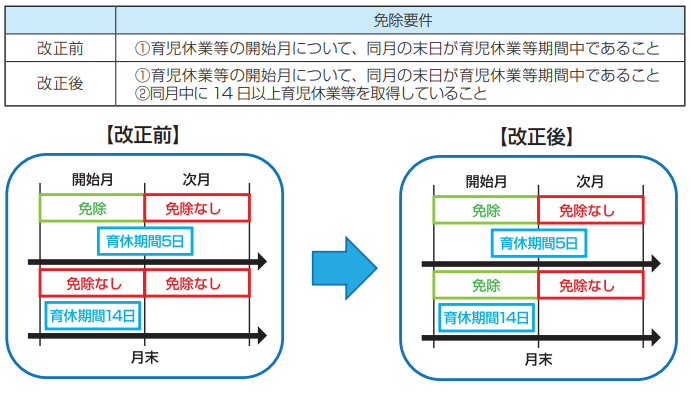

🔵月額保険料の場合

法改正によって免除要件のパターンが追加され、②の場合も免除対象となりました。

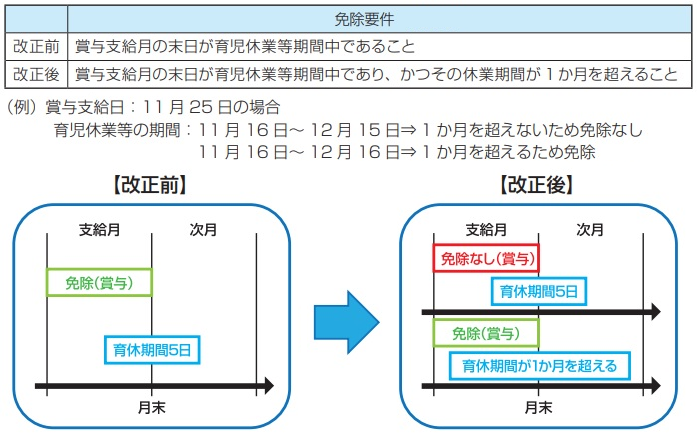

🔵賞与保険料の場合

法改正によって免除要件が厳しくなりました。

社会保険料の免除要件見直しにより給与計算実務が複雑になります。

育児休業等を取得されている方の給与(賞与)計算の際は、

社会保険料の免除要件を確認することを忘れずに行いましょう。

*…..*…..*…..*…..*…..*…..*…..*…..*…..*….*…..*……*…..*…..*…..*…..*…..*…..*

≪2022年11月1日発行 マロニエ通信 Vol.237より≫

https://www.arcandpartners.com/info/maronie