Theme

Month

昨今「確定拠出年金」「401k」というワードは広く浸透してきています。

昨年は老後2,000万円問題が話題になり、若い世代においても将来の資産形成について

考えるきっかけになったのではないでしょうか。

今や確定拠出年金(企業型)加入者数は700万人を超え、会社員の約5人に1人が加入しているとも言われています。

改めて、どのような制度か、そのメリットやデメリット、2020年改正のポイントについて紹介します。

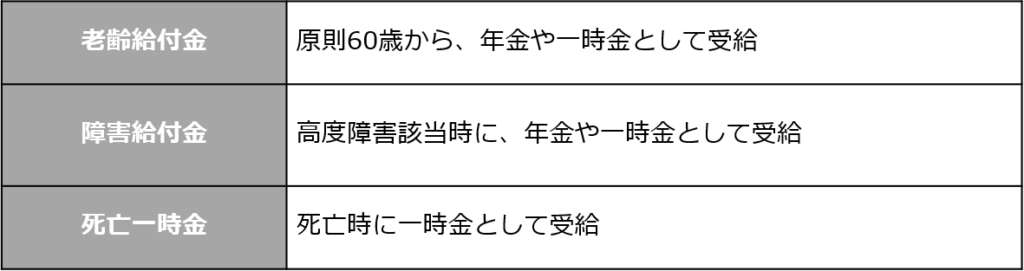

[Point1] 「確定拠出年金」とは

事業主や加入者が毎月掛金を拠出し、加入者自らがその資産を運用し、

その運用結果に基づいて、将来年金や一時金を受け取れる制度です。企業型(DC)と個人型(iDeCo)の2種類があります。

企業型(DC)の給付金の種類は以下の3種類あります。

[Point2] どのようなメリットがあるのか

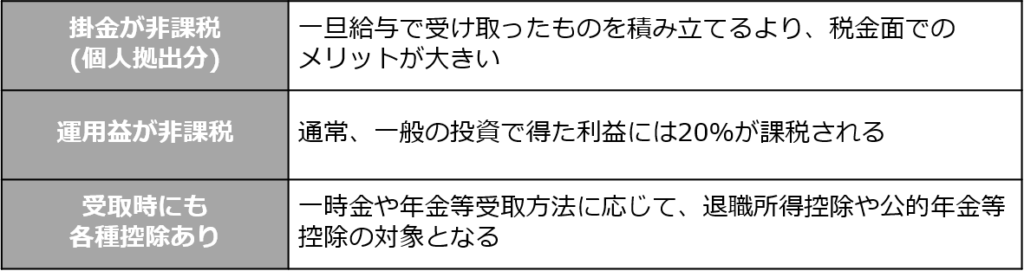

●3つの税制優遇措置

上記以外にも、企業型(DC)の場合、社外に拠出金を積み立てているので、

倒産しても従業員の年金資産として確保されるなどの企業側のメリットもあります。

反対に、デメリットは、以下のものが挙げられます。

・60歳まで給付額を受け取ることができない(預貯金のようにいつでも引き出せるものではない)

・資産運用のリスクがあり、給付額が不確定(運用によっては資産が減る可能性がある)

・企業側には運営費の負担がかかる

メリットとデメリットの両方を考慮したうえで導入を検討されるのが良いでしょう。

[Point3] 2020年改正のポイント

●中小企業向け制度(簡易型DC・iDeCoプラス)の対象範囲拡大/2020年10月施行

実施可能な従業員規模が100人以下から300人以下の会社に拡大されます。

●受給開始時期の上限が75歳に延長/2022年4月施行

企業型(DC)と個人型(iDeCo)の老齢給付金の受給開始時期は、現行は60歳(加入者資格喪失後)から70歳までの間で選択することになっていますが、改正後は60歳から75歳までの間で選択することが可能になります。

●企業型(DC)の加入可能年齢の拡大/2022年5月施行

現在、企業型(DC)に加入できるのは65歳未満の厚生年金保険被保険者ですが、厚生年金保険被保険者であれば70歳未満の方まで加入することが可能になります。ただし、企業によって加入できる年齢が異なるため注意が必要です。

—————————————————————————————————-

≪2020年8月1日発行 マロニエ通信 Vol.210より≫

https://www.arcandpartners.com/info/maronie