Theme

Month

国外居住親族とは、所得税の配偶者を除く扶養控除対象者(以下、扶養親族)のうち、

非居住者(日本国内に居住していない人)である扶養親族のことをさします。

これまで国外居住親族であっても、親族関係書類等を提出すれば

国内に居住する扶養親族と同じ要件で扶養控除の適用対象者であるか判断していましたが、

国外居住親族については追加で要件が加えられ、扶養親族の範囲が限定されます。

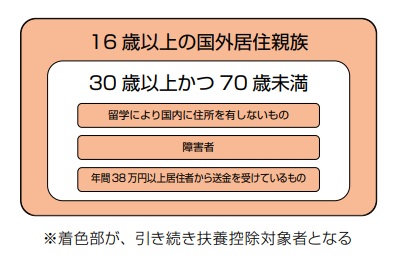

改正後の国外居住親族、扶養控除対象の範囲

法改正により、30歳以上70歳未満の国外居住親族は原則扶養親族とはみなされないことになりました。

ただし、下図の3つの条件に該当する場合には、30歳以上70歳未満であっても引き続き扶養親族とすることができます。

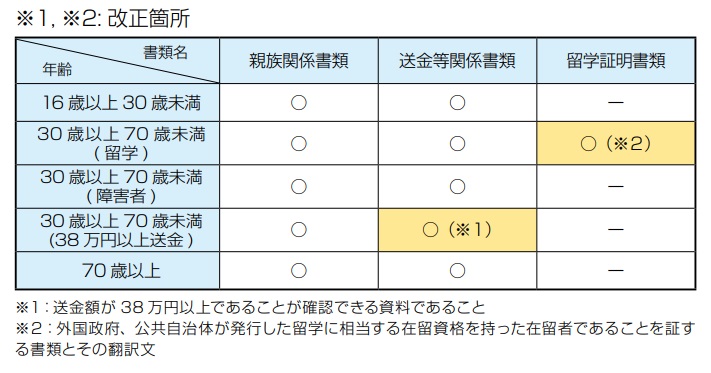

提出必要書類

国外居住親族ついてはこれまでも、親族関係書類、送金等関係書類の提出が義務となっておりましたが、

法改正後は下表のとおりとなります。

実務上の運用ポイント

担当者としては、30歳以上70歳未満の国外居住者が控除対象者として申告された場合には、

3つのどの条件に該当するか確認し、留学証明書類の提出の有無や

送金証明書の送金額が38万円以上あるかどうかを確認する必要があります。

この改正は来年(令和5年)から適用されるものになるため今年の年末調整への影響はありませんが、

今年の年末調整で該当者がいた場合には改正点を事前に説明し

来年の年末調整の際にトラブルにならないように注意したいところです。

また、今年は年末調整について大きな改正事項はありません。

昨年と同様の条件で扶養要件などを確認いただき年末調整を進めてください。

—————————————————————————————————-

≪2022年9月1日発行 マロニエ通信 Vol.235より≫

https://www.arcandpartners.com/info/maronie